Genel Muhasebe 2'ye hoş geldiniz! Bu ders, artık Tekdüzen Muhasebe...

Muhasebe Başlangıç Rehberi

N

Nisa Nur Ayçiçek@nisanurayiek

1 / 21

1

of 21

Muhasebe Temelleri ve Tekdüzen Muhasebe Sistemi

Hatırladığın gibi muhasebe basitçe mali işlemleri kaydetme, sınıflandırma ve özetleme süreci. Bu süreç üç temel işlevden oluşuyor: kaydetme, sınıflandırma ve raporlama.

Genel Muhasebe 1'de kullandığımız araçları hatırlıyor musun? Yevmiye Defteri kayıt için, Büyük Defter sınıflandırma için, Bilanço ve Gelir Tablosu da raporlama için kullanılıyor.

İşlem süreci şöyle: önce yevmiyeye kaydediyoruz, sonra büyük deftere aktarıyoruz, son olarak da bilanço ve gelir tablosu hazırlıyoruz. Bu temel bilgiler Genel Muhasebe 2'de çok işine yarayacak!

Önemli: Genel Muhasebe 1'de öğrendiğin kayıt kuralları artık Tekdüzen Muhasebe Sistemi içinde uygulanacak.

2

of 21

Muhasebe Denklemi ve Temel Hesap Türleri

Mali tablolar iki ana kategoriye ayrılır: Bilanço (bilanço hesapları) ve Gelir Tablosu (sonuç hesapları). Bu nedenle muhasebe temelde iki ana hesap grubundan oluşuyor.

Bilanço hesapları iki taraftan oluşur: Aktif (varlık hesapları) ve Pasif (kaynak hesapları). Varlıklar işletmenin sahip olduklarını, kaynaklar ise bu varlıkların nereden geldiğini gösterir.

Gelir Tablosu hesapları gelir ve giderlerden oluşur. Bunları karşılaştırarak kâr veya zarar belirlenir. Bu yüzden gelir tablosu hesapları da gelir ve gider hesapları olarak ikiye ayrılır.

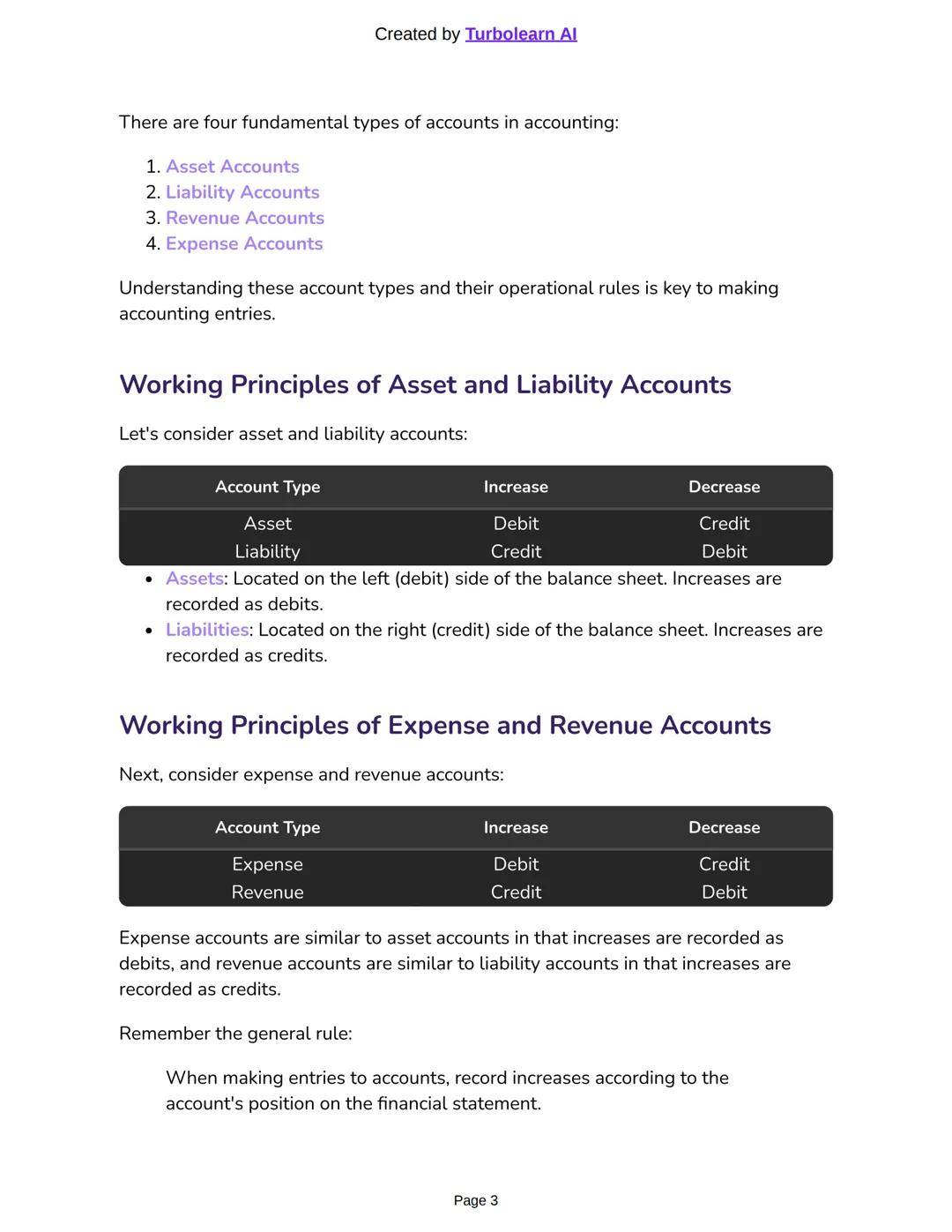

Sonuç olarak muhasebenin dört temel hesap türü var: Varlık, Kaynak, Gelir ve Gider hesapları. Bu hesap türlerini ve çalışma kurallarını bilmek, muhasebe kayıtlarını doğru yapmak için şart!

Not: Her hesap türünün artış ve azalış kuralları farklı - bunu iyi öğren!

3

of 21

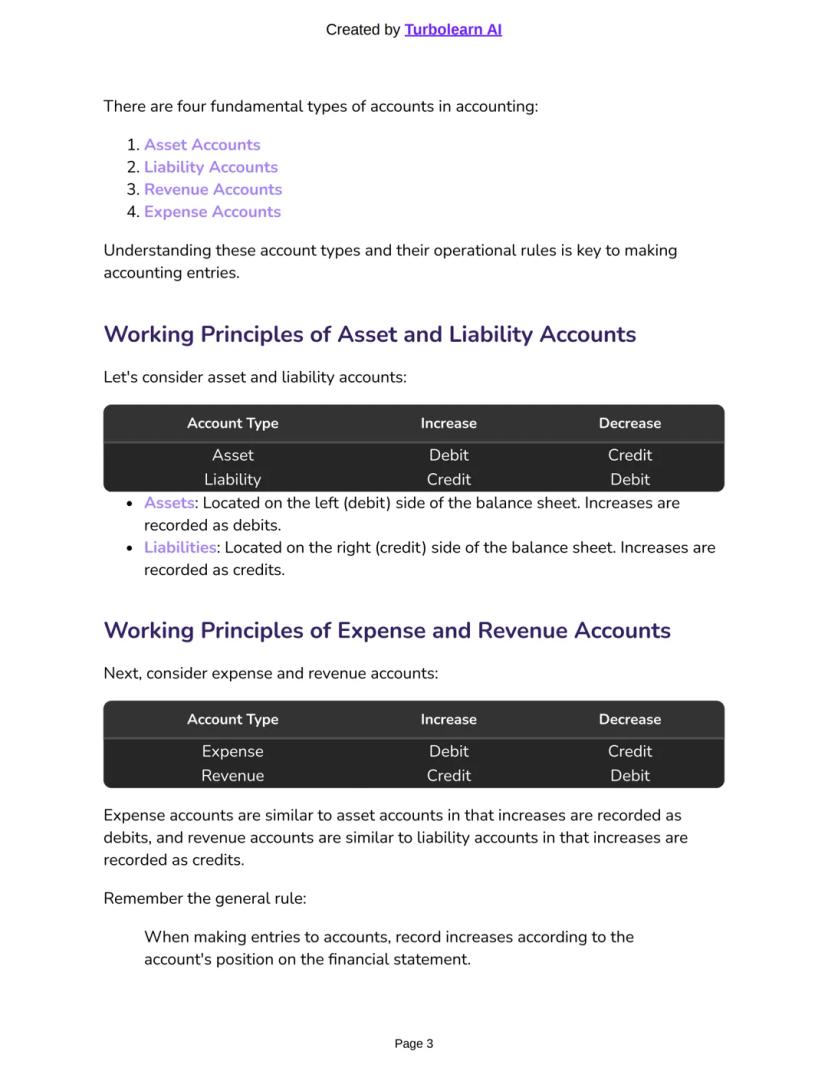

Hesap Türlerinin Çalışma Kuralları

Varlık ve Kaynak hesaplarının çalışma kuralları şöyle: Varlık hesapları bilançonun sol (borç) tarafında yer alır, artışlar borçta kaydedilir. Kaynak hesapları sağ (alacak) tarafında yer alır, artışlar alacakta kaydedilir.

Gider ve Gelir hesaplarında ise şu kural geçerli: Gider hesapları varlık hesapları gibi artışları borçta, gelir hesapları kaynak hesapları gibi artışları alacakta kaydedilir.

Temel kural şu: Hesaplara kayıt yaparken, artışları mali tablodaki pozisyonlarına göre kaydet. Bu kuralı ezberlemen gerekiyor.

Gelirler sermayeyi artırır, giderler azaltır. Sermaye hesabı alacak tarafında olduğu için gelirler alacakta, giderler borçta kaydedilir. Dönem sonunda tüm gelir ve gider hesapları kâr-zarar hesabında toplanır ve kapanır.

Pratik İpucu: Kâr-zarar hesabında alacak bakiye kâr, borç bakiye zarar demektir!

4

of 21

Dönem Sonu Kapanışları ve Tekdüzen Muhasebe Sistemi

Dönem sonunda gelir ve gider hesapları kâr-zarar hesabında toplanır. Gider hesapları alacaklanarak kapatılır, gelir hesapları borçlanarak kapatılır. Kâr-zarar hesabı bütün gelirlerin ve giderlerin toplandığı merkez görevi görür.

Eğer gelirler (alacaklar) giderlerden (borçlar) büyükse kâr, aksi durumda zarar vardır. Bu nedenle kâr-zarar hesabında borç bakiye zarar, alacak bakiye kâr demektir.

1994'ten beri Türkiye'de tüm işletmeler Tekdüzen Muhasebe Sistemi kullanmak zorunda. Bu sistem keyfi muhasebe kayıtlarını ve mali tablo hazırlamayı engelliyor.

Sistemin amacı işletmelerin mali sonuçlarının sağlıklı ve güvenilir şekilde muhasebeleştirilmesi, mali tablolarla sunulan bilgilerin tutarlı ve karşılaştırılabilir olması. Böylece denetim kolaylaşıyor ve güven ortamı sağlanıyor.

Önemli: Bu sistem sayesinde tüm Türkiye'de aynı hesap isimleri aynı anlama geliyor!

5

of 21

Mali Tablolar ve Tekdüzen Sistem Özellikleri

Tekdüzen Muhasebe Sistemi mali tabloları iki gruba ayırır: Temel Mali Tablolar (Bilanço ve Gelir Tablosu) ve Ek Mali Tablolar (Satılan Malların Maliyeti, Fon Akım, Nakit Akım tabloları vs.).

Sistem ayrıca muhasebe bilgilerinin karar vericilere yeterli ve doğru şekilde iletilmesini, farklı işletmelerin veya aynı işletmenin farklı dönemlerinin karşılaştırılabilmesini sağlıyor.

Tek düzen muhasebe sistemi tüm hesapları içeriyor - ülkedeki tüm işletmelerin büyüklük ve sektör farkı olmaksızın kullanabileceği hesapların listesi. Bu hesap planı tüm işletmelerin ihtiyaçlarını karşılayacak şekilde düzenlenmiş.

Muhasebe 2'nin hedefi bu tablları tek düzen sistemde hazırlamayı öğrenmek. Bu hesap planını ve kodlama sistemini öğrenmek muhasebe eğitiminde çok faydalı olacak.

Faydalı Bilgi: Her hesabın üç haneli bir kodu var ve bu kodlar muhasebe kayıtlarını kolaylaştırır!

6

of 21

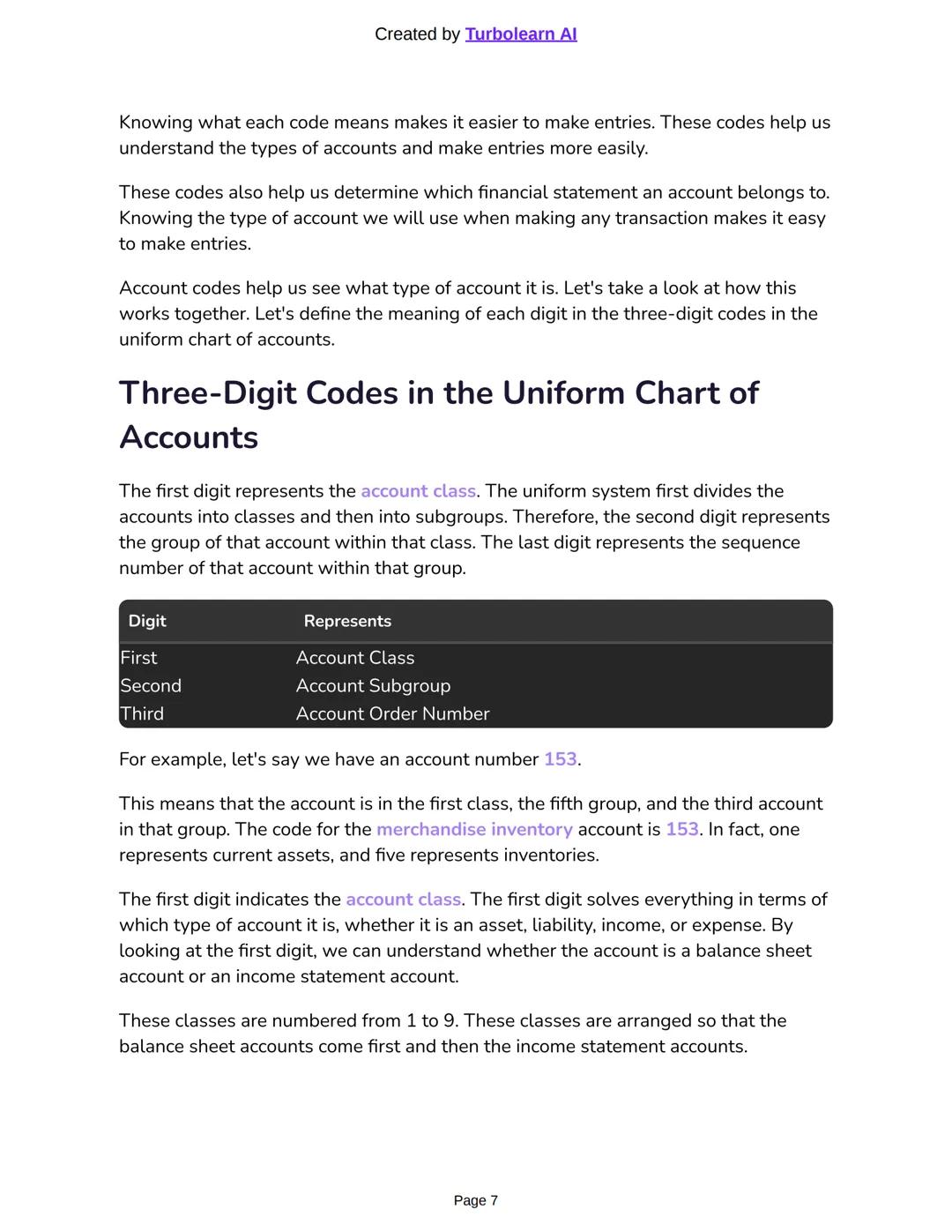

Hesap Kodlama Sistemi

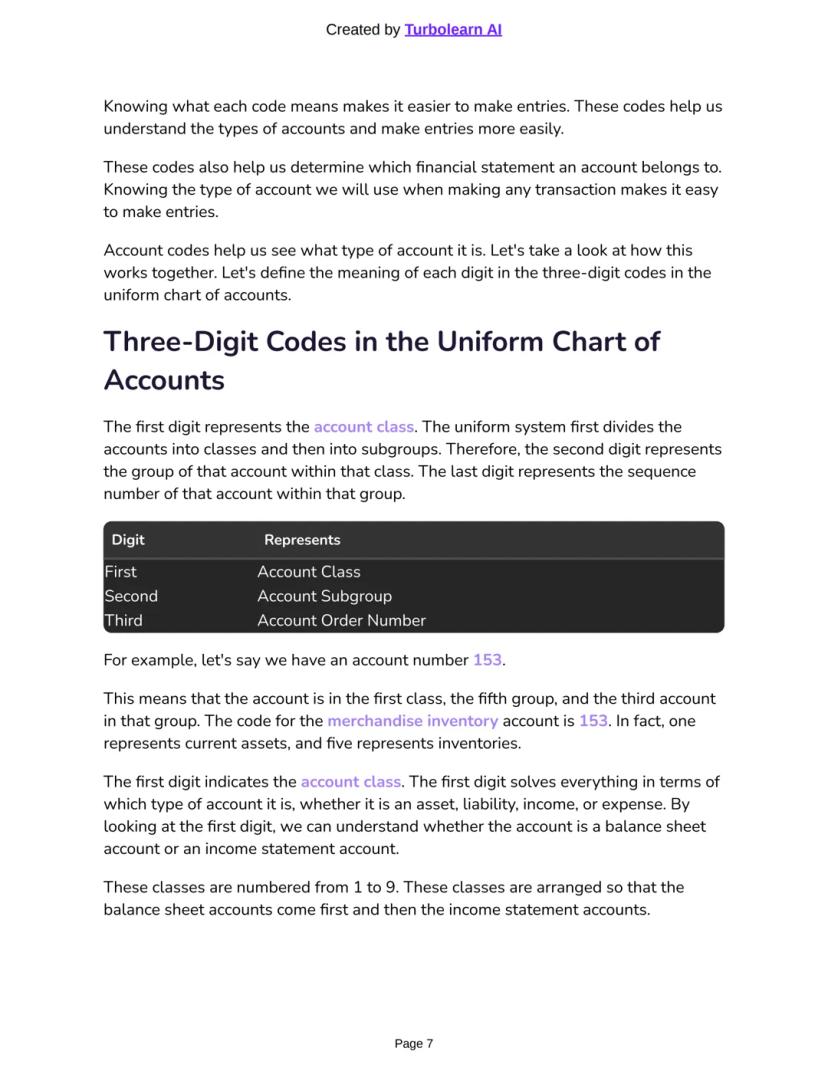

Tekdüzen Muhasebe Sistemi'ndeki her hesap üç haneli kod ile tanımlanır. Bu kodlardaki her haneli bir anlam taşır, bu yüzden bu kodları öğrenmek muhasebe eğitiminde rehber olacak.

Kodları bilmek hangi hesap türüyle çalıştığını anlamayı ve kayıt yapmayı kolaylaştırır. Ayrıca bu kodlar hesabın hangi mali tabloya ait olduğunu da gösterir.

Üç haneli kodların anlamı şöyle: Birinci hane hesap sınıfını, ikinci hane o sınıf içindeki grubu, üçüncü hane o grup içindeki sıra numarasını gösterir.

Örneğin 153 kodlu hesap: birinci sınıf, beşinci grup, üçüncü hesap demektir. Bu aslında emtia hesabının kodu - bir dönen varlıkları, beş stokları temsil ediyor.

Birinci hane her şeyi çözüyor! Hesabın varlık, kaynak, gelir veya gider olduğunu birinci haneye bakarak anlayabilirsin.

Pratik İpucu: Birinci haneyi öğren, hesap türünü hemen anlarsın!

7

of 21

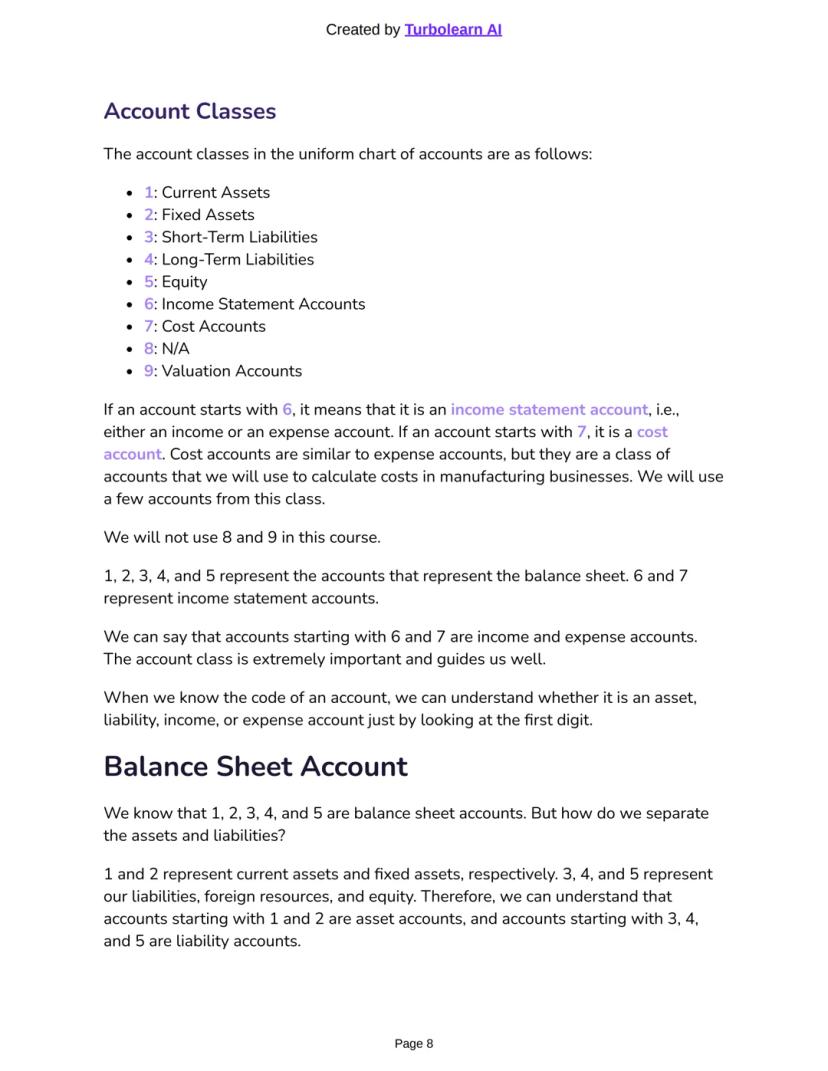

Hesap Sınıfları ve Kodları

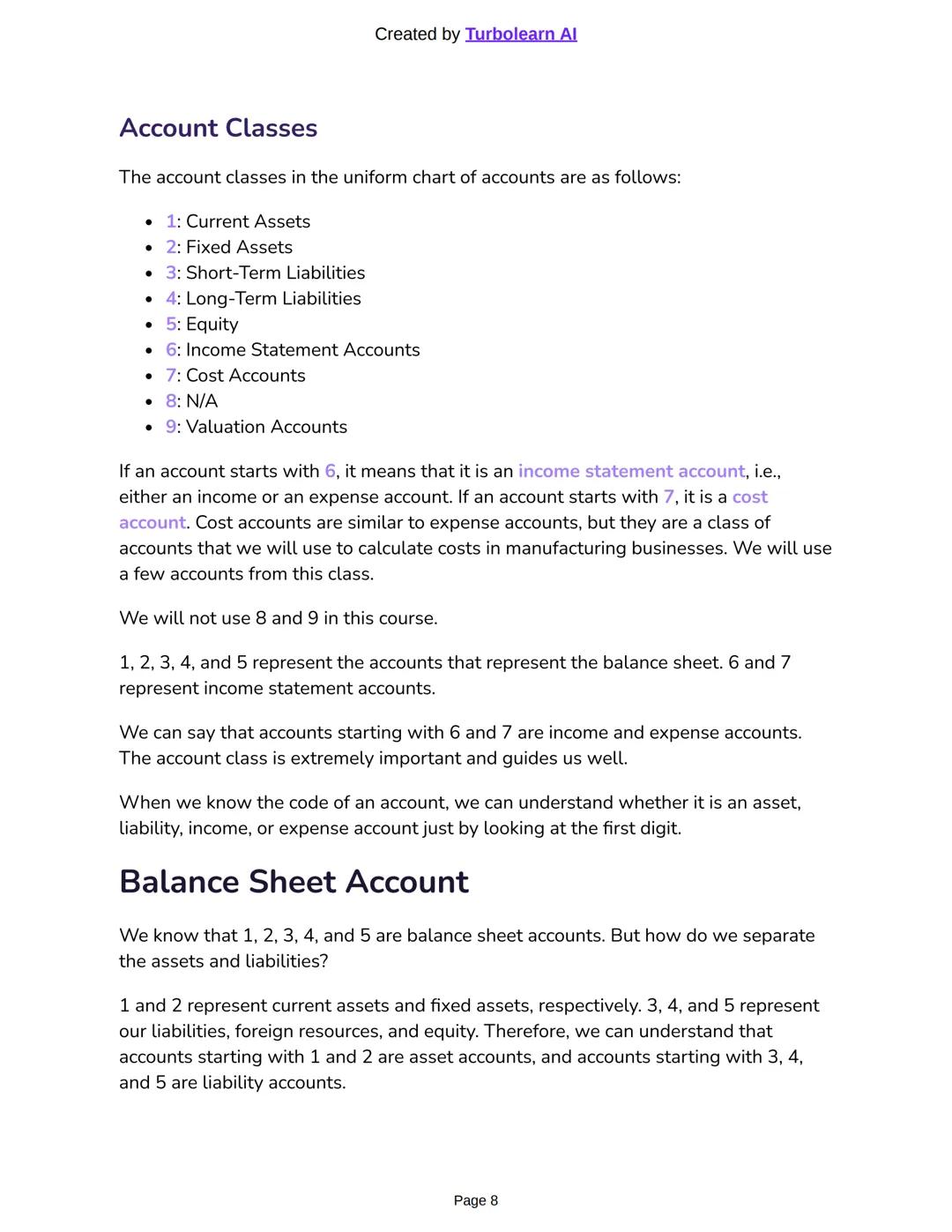

Hesap sınıfları 1'den 9'a kadar numaralandırılmış: 1-Dönen Varlıklar, 2-Duran Varlıklar, 3-Kısa Vadeli Yabancı Kaynaklar, 4-Uzun Vadeli Yabancı Kaynaklar, 5-Özsermaye, 6-Gelir Tablosu Hesapları, 7-Maliyet Hesapları.

6 ile başlayan hesaplar gelir tablosu hesabı, yani gelir veya gider hesabı demektir. 7 ile başlayanlar maliyet hesabı - üretim işletmelerinde maliyet hesaplamak için kullanılır.

8 ve 9'u bu derste kullanmayacağız. 1, 2, 3, 4, 5 bilanço hesaplarını, 6 ve 7 gelir tablosu hesaplarını temsil ediyor.

Bir hesabın kodunu bildiğinde, sadece birinci haneye bakarak varlık, kaynak, gelir veya gider hesabı olduğunu anlayabilirsin. 1 ve 2 varlık hesapları, 3, 4, 5 kaynak hesapları demektir.

Bu sistem çok mantıklı çünkü önce bilanço hesapları, sonra gelir tablosu hesapları geliyor.

Hatırla: Kod sistemini öğren, muhasebe kayıtları çok kolay hale gelir!

8

of 21

Bilanço ve Gelir Tablosu Hesapları

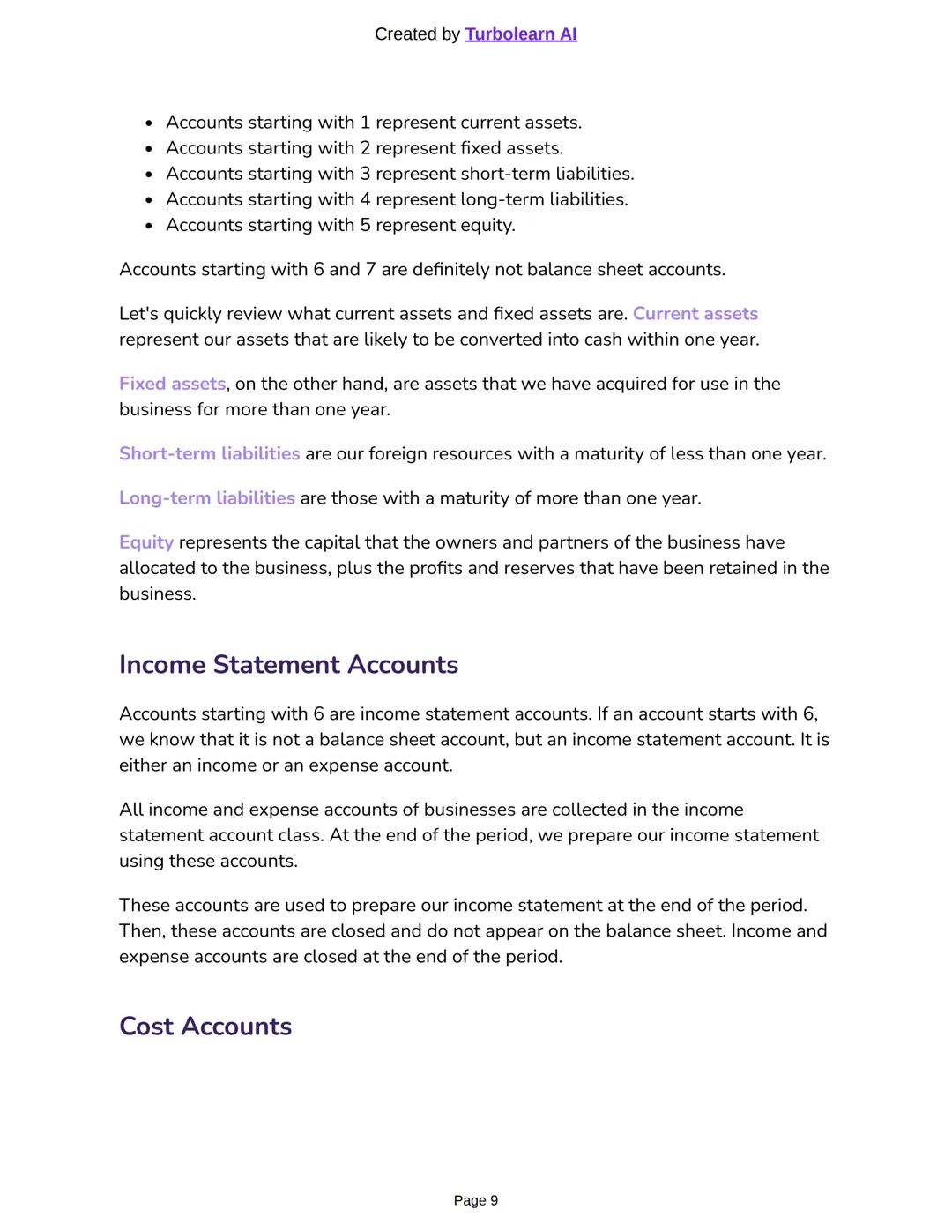

Dönen varlıklar (1) bir yıl içinde nakde çevrilmesi muhtemel varlıklarımız, duran varlıklar (2) ise bir yıldan fazla süre işletmede kullanmak için edindiğimiz varlıklar.

Kısa vadeli yabancı kaynaklar (3) vadesi bir yıldan az olan borçlarımız, uzun vadeli (4) ise vadesi bir yıldan fazla olanlar. Özsermaye (5) işletme sahiplerinin işletmeye tahsis ettiği sermaye artı birikmiş kârlar.

6 ile başlayan hesaplar kesinlikle gelir tablosu hesabı! Bilanço hesabı değil, gelir veya gider hesabı. Tüm işletmelerin gelir ve gider hesapları bu sınıfta toplanmış.

Bu hesaplar dönem sonunda gelir tablosu hazırlamak için kullanılır, sonra kapanır ve bilançoda görünmez. Gelir ve gider hesapları dönem sonunda kapanır - bu çok önemli!

Maliyet hesapları (7) çoğunlukla üretim işletmelerinde ürün maliyetlerini hesaplamak için kullanılır. Bu derste birkaç maliyet hesabı kullanacağız.

Önemli: Gelir tablosu ve maliyet hesapları dönem sonunda kapanır, bilanço hesapları devam eder!

9

of 21

Maliyet ve Değerleme Hesapları

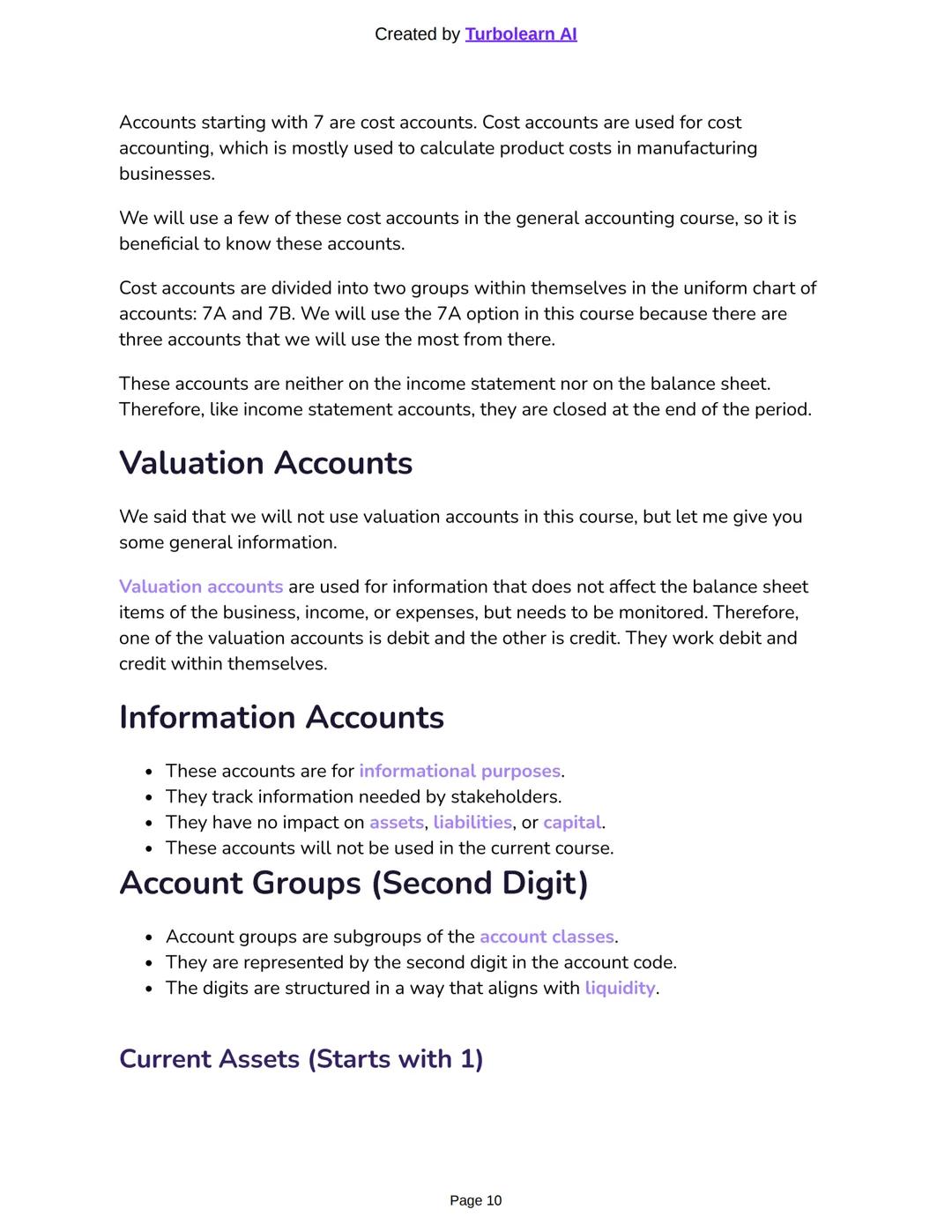

Maliyet hesapları (7) maliyet muhasebesi için kullanılır ve Tekdüzen Hesap Planı'nda 7A ve 7B olarak iki gruba ayrılır. Bu derste 7A seçeneğini kullanacağız çünkü en çok kullanacağımız üç hesap oradan.

Bu hesaplar ne gelir tablosunda ne de bilançoda görünür. Bu yüzden gelir tablosu hesapları gibi dönem sonunda kapanır.

Değerleme hesapları (9) işletmenin bilanço kalemlerini, gelir veya giderlerini etkilemese de izlenmesi gereken bilgiler için kullanılır. Birisi borç diğeri alacak çalışır.

Bilgi hesapları sadece bilgilendirme amaçlıdır, paydaşların ihtiyaç duyduğu bilgileri takip eder. Varlık, kaynak veya sermaye üzerinde hiçbir etkisi yoktur.

Hesap grupları ikinci hane ile temsil edilir ve hesap sınıflarının alt gruplarıdır. Rakamlar likidite sırasına göre yapılandırılmış.

Not: Bu derste değerleme ve bilgi hesaplarını kullanmayacağız, ama bilmen faydalı!

10

of 21

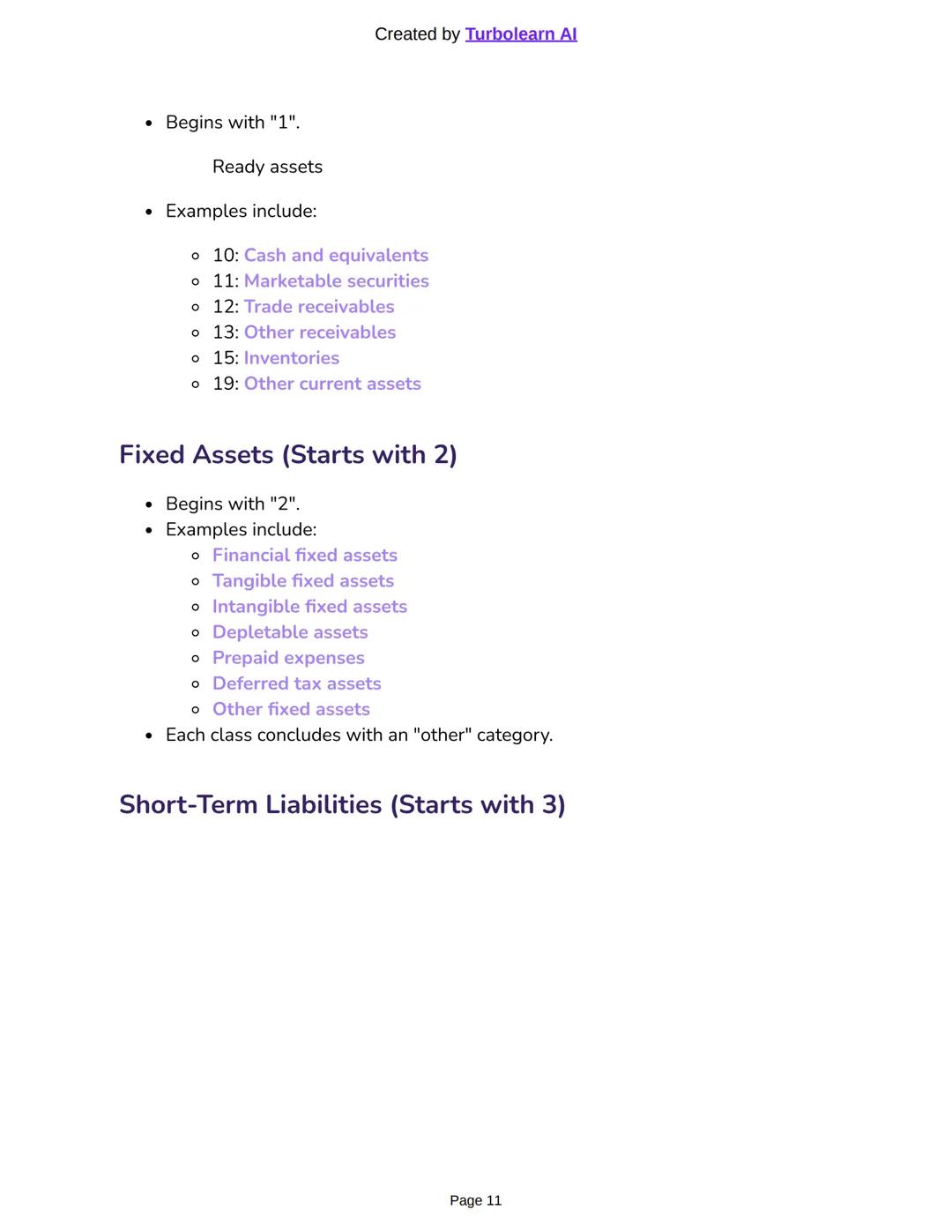

Hesap Grupları ve Dönen Varlıklar

Hesap grupları hesap sınıflarının alt grupları olarak ikinci hane ile gösterilir. Bu yapı likidite sırasına göre düzenlenmiş - yani nakde çevrilme kolaylığına göre.

Dönen varlıklar (1 ile başlayan) bu mantığa göre gruplanmış. En likit (nakde en kolay çevrilen) varlıklar önce gelir, sonra likidite azaldıkça devam eder.

Bu sistematik yaklaşım sayesinde hesap koduna bakarak sadece hesabın türünü değil, aynı zamanda o hesabın grubundaki yerini de anlayabilirsin.

İkinci hane özellikle stok hesapları, alacak hesapları gibi alt kategorileri ayırt etmekte çok işlevsel. Bu da muhasebe kayıtlarında hangi detay hesabı kullanacağını belirlemeyi kolaylaştırır.

Üçüncü hane ise o grup içindeki sıralama yapıyor, böylece sistemli bir hesap düzeni oluşuyor.

Pratik Bilgi: Kod sistemini ezberlemen gerekmiyor, mantığını kavrarsan kolayca uygulayabilirsin!

11

of 21

12

of 21

13

of 21

14

of 21

15

of 21

16

of 21

17

of 21

18

of 21

19

of 21

20

of 21

21

of 21

Hiç sormayacaksın sanmıştık...

Yapay zeka arkadaşımız öğrencilerin ihtiyaçlarına göre özel olarak tasarlanmıştır. Platformda bulunan milyonlarca içeriğe dayanarak öğrencilere gerçekten anlamlı ve ilgili yanıtlar verebiliyoruz. Ancak mesele sadece cevaplar değil, refakatçi aynı zamanda kişiselleştirilmiş öğrenme planları, sınavlar veya sohbet içerikleri ve öğrencilerin becerilerine ve gelişimlerine dayalı %100 kişiselleştirme ile öğrencilere günlük öğrenme zorluklarında rehberlik ediyor.

Uygulamayı Google Play Store ve Apple App Store'dan indirebilirsiniz.

Knowunity uygulaması ücretsiz! Uygulamamız çok yakında indirmeye hazır olacak, bekle bizi. 💙

Benzer Ders Notları

En popüler içerikler: Key Concepts

9Bilişim teknolojileri ve yazılım akış şeması

Şema anlatımlı

63303

TYT DİN DERS NOTLARI

TYT DİN DERS NOTLARI

1270111

Din kültürü

Din kültürü çalışma

122496

Pisikoloji

Pisikoloji

Üniversite67214

Coğrafya coğrafi konum

Coğrafya, coğrafi konum tyt ve kpss ortak konusu

102060

Geometri

Doğruda açı

111563

Geometri

Üçgende eşlik ve benzerlik

1157012

Geometri

Üçgende alan

113123

Görgü Kuralları ve nezaket dersi için notlar

Görgü kuralları ve nezaket dersi kelimelerinin anlamlari

62123

Diğer dersinin en popüler içerikleri

910.Sınıf Yeni Müfredat Tarih Ders Notu 2025-2026

10.Sınıf Yeni Müfredat Tarih Ders Notu 2025-2026

102,18632

Coğrafya dersi 3. ünite

coğrafya

118095

2024 tyt

Tyt 2024

122463

İngilizce Dilbilgisi Çalışma Notları

İngilizce dilbilgisi alıştırmaları ve cümle yapısı üzerine çalışma notları.

61,0463

10. Sınıf din kültürü 5. Ünite

10. Sınıf din kültürü 5. Ünite

122751

7. sınıf deneme sınavı günay yayınları

deneme sınav provası yapmak için kullanabilirsiniz

74274

Sözcükte anlam

Sözcükte anlam

1227211

Din ve felsefe notları el yazısı

Super

92316

Lgs çalışma programı 7 den 8 e

.... Fen Lisesini Kazanalım...

764820

En popüler içerikler

99. Sınıf Tarih Konu Anlatımı

9. sınıf tarih tüm ünite konu anlatımı

94,31869

8.sınıf matematik

Tüm üniteleri içermektedir!

85,547196

11.Sınıf Felsefe 2.Dönem 2.Yazılı sınavı ders notları

20.yüzyıl felsefesini hazırlayan düşünce ortamı, 20.yüzyıl felsefesi temel problemleri ve akımları konularını içermektedir

113,599113

Tyt biyoloji

Bio

95,384147

11. sınıf biyoloji boşaltım (üriner) sistemi ders notları

11. sınıf biyoloji boşaltım (üriner) sistemi ders notları

115,946619

TYT AYT TARİH

Tarih

92,69164

9.sınıf tarih ders notları

Yeni maarif modele uygundur

92,30749

9. Sınıf edebiyat ders notları.

9. Sınıflar için Türk Dili edebiyatı notları.

93,22872

Dalgalar

Fizik Notları

99,625142

Kullanıcılarımızdan yorumlar. Onlar her şeyi çok beğendi — sen de beğeneceksin.

4.6/5App Store

4.7/5Google Play

Uygulama çok kolay kullanılıyor ve güzel tasarlanmış. Şu ana kadar aradığım her şeyi buldum ve sunumlardan çok şey öğrendim! Kesinlikle ödevlerim için hep kullanacağım!

A.S.iOS kullanıcısı

Uygulama çok iyi. Çok fazla ders notu ve yardımlaşma var. Örneğin benim problem yaşadığım bir ders Geometriydi ve ANINDA yardım ettiler beraber hem sorularımı çözdük hem konu anlatımı buldum. Herkese tavsiye ederim.

S.L.Android kullanıcısı

BEN ŞOK. Reklamını sık sık gördüğüm için uygulamayı denedim ve gerçekten hayran kaldım. Bu uygulama okul için tam ihtiyacım olan şey. Anında ödev yardımı, konu anlatımı, örnek sınavlar, flaşkartlar hepsi hepsi var, şiddetle tavsiye ederim ✅

A.iOS kullanıcısı

Muhasebe Başlangıç Rehberi

N

Nisa Nur Ayçiçek@nisanurayiek

Genel Muhasebe 2'ye hoş geldiniz! Bu ders, artık Tekdüzen Muhasebe Sistemi ile tanışma zamanı - Türkiye'deki tüm işletmelerin kullanmak zorunda olduğu standart sistem. Genel Muhasebe 1'de öğrendiğin temel bilgilerin üzerine inşa edeceğiz ve bu sefer gerçek dünyada nasıl uygulandığını göreceğiz.

1

of 21

Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

Muhasebe Temelleri ve Tekdüzen Muhasebe Sistemi

Hatırladığın gibi muhasebe basitçe mali işlemleri kaydetme, sınıflandırma ve özetleme süreci. Bu süreç üç temel işlevden oluşuyor: kaydetme, sınıflandırma ve raporlama.

Genel Muhasebe 1'de kullandığımız araçları hatırlıyor musun? Yevmiye Defteri kayıt için, Büyük Defter sınıflandırma için, Bilanço ve Gelir Tablosu da raporlama için kullanılıyor.

İşlem süreci şöyle: önce yevmiyeye kaydediyoruz, sonra büyük deftere aktarıyoruz, son olarak da bilanço ve gelir tablosu hazırlıyoruz. Bu temel bilgiler Genel Muhasebe 2'de çok işine yarayacak!

Önemli: Genel Muhasebe 1'de öğrendiğin kayıt kuralları artık Tekdüzen Muhasebe Sistemi içinde uygulanacak.

2

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

Muhasebe Denklemi ve Temel Hesap Türleri

Mali tablolar iki ana kategoriye ayrılır: Bilanço (bilanço hesapları) ve Gelir Tablosu (sonuç hesapları). Bu nedenle muhasebe temelde iki ana hesap grubundan oluşuyor.

Bilanço hesapları iki taraftan oluşur: Aktif (varlık hesapları) ve Pasif (kaynak hesapları). Varlıklar işletmenin sahip olduklarını, kaynaklar ise bu varlıkların nereden geldiğini gösterir.

Gelir Tablosu hesapları gelir ve giderlerden oluşur. Bunları karşılaştırarak kâr veya zarar belirlenir. Bu yüzden gelir tablosu hesapları da gelir ve gider hesapları olarak ikiye ayrılır.

Sonuç olarak muhasebenin dört temel hesap türü var: Varlık, Kaynak, Gelir ve Gider hesapları. Bu hesap türlerini ve çalışma kurallarını bilmek, muhasebe kayıtlarını doğru yapmak için şart!

Not: Her hesap türünün artış ve azalış kuralları farklı - bunu iyi öğren!

3

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

Hesap Türlerinin Çalışma Kuralları

Varlık ve Kaynak hesaplarının çalışma kuralları şöyle: Varlık hesapları bilançonun sol (borç) tarafında yer alır, artışlar borçta kaydedilir. Kaynak hesapları sağ (alacak) tarafında yer alır, artışlar alacakta kaydedilir.

Gider ve Gelir hesaplarında ise şu kural geçerli: Gider hesapları varlık hesapları gibi artışları borçta, gelir hesapları kaynak hesapları gibi artışları alacakta kaydedilir.

Temel kural şu: Hesaplara kayıt yaparken, artışları mali tablodaki pozisyonlarına göre kaydet. Bu kuralı ezberlemen gerekiyor.

Gelirler sermayeyi artırır, giderler azaltır. Sermaye hesabı alacak tarafında olduğu için gelirler alacakta, giderler borçta kaydedilir. Dönem sonunda tüm gelir ve gider hesapları kâr-zarar hesabında toplanır ve kapanır.

Pratik İpucu: Kâr-zarar hesabında alacak bakiye kâr, borç bakiye zarar demektir!

4

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

Dönem Sonu Kapanışları ve Tekdüzen Muhasebe Sistemi

Dönem sonunda gelir ve gider hesapları kâr-zarar hesabında toplanır. Gider hesapları alacaklanarak kapatılır, gelir hesapları borçlanarak kapatılır. Kâr-zarar hesabı bütün gelirlerin ve giderlerin toplandığı merkez görevi görür.

Eğer gelirler (alacaklar) giderlerden (borçlar) büyükse kâr, aksi durumda zarar vardır. Bu nedenle kâr-zarar hesabında borç bakiye zarar, alacak bakiye kâr demektir.

1994'ten beri Türkiye'de tüm işletmeler Tekdüzen Muhasebe Sistemi kullanmak zorunda. Bu sistem keyfi muhasebe kayıtlarını ve mali tablo hazırlamayı engelliyor.

Sistemin amacı işletmelerin mali sonuçlarının sağlıklı ve güvenilir şekilde muhasebeleştirilmesi, mali tablolarla sunulan bilgilerin tutarlı ve karşılaştırılabilir olması. Böylece denetim kolaylaşıyor ve güven ortamı sağlanıyor.

Önemli: Bu sistem sayesinde tüm Türkiye'de aynı hesap isimleri aynı anlama geliyor!

5

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

Mali Tablolar ve Tekdüzen Sistem Özellikleri

Tekdüzen Muhasebe Sistemi mali tabloları iki gruba ayırır: Temel Mali Tablolar (Bilanço ve Gelir Tablosu) ve Ek Mali Tablolar (Satılan Malların Maliyeti, Fon Akım, Nakit Akım tabloları vs.).

Sistem ayrıca muhasebe bilgilerinin karar vericilere yeterli ve doğru şekilde iletilmesini, farklı işletmelerin veya aynı işletmenin farklı dönemlerinin karşılaştırılabilmesini sağlıyor.

Tek düzen muhasebe sistemi tüm hesapları içeriyor - ülkedeki tüm işletmelerin büyüklük ve sektör farkı olmaksızın kullanabileceği hesapların listesi. Bu hesap planı tüm işletmelerin ihtiyaçlarını karşılayacak şekilde düzenlenmiş.

Muhasebe 2'nin hedefi bu tablları tek düzen sistemde hazırlamayı öğrenmek. Bu hesap planını ve kodlama sistemini öğrenmek muhasebe eğitiminde çok faydalı olacak.

Faydalı Bilgi: Her hesabın üç haneli bir kodu var ve bu kodlar muhasebe kayıtlarını kolaylaştırır!

6

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

Hesap Kodlama Sistemi

Tekdüzen Muhasebe Sistemi'ndeki her hesap üç haneli kod ile tanımlanır. Bu kodlardaki her haneli bir anlam taşır, bu yüzden bu kodları öğrenmek muhasebe eğitiminde rehber olacak.

Kodları bilmek hangi hesap türüyle çalıştığını anlamayı ve kayıt yapmayı kolaylaştırır. Ayrıca bu kodlar hesabın hangi mali tabloya ait olduğunu da gösterir.

Üç haneli kodların anlamı şöyle: Birinci hane hesap sınıfını, ikinci hane o sınıf içindeki grubu, üçüncü hane o grup içindeki sıra numarasını gösterir.

Örneğin 153 kodlu hesap: birinci sınıf, beşinci grup, üçüncü hesap demektir. Bu aslında emtia hesabının kodu - bir dönen varlıkları, beş stokları temsil ediyor.

Birinci hane her şeyi çözüyor! Hesabın varlık, kaynak, gelir veya gider olduğunu birinci haneye bakarak anlayabilirsin.

Pratik İpucu: Birinci haneyi öğren, hesap türünü hemen anlarsın!

7

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

Hesap Sınıfları ve Kodları

Hesap sınıfları 1'den 9'a kadar numaralandırılmış: 1-Dönen Varlıklar, 2-Duran Varlıklar, 3-Kısa Vadeli Yabancı Kaynaklar, 4-Uzun Vadeli Yabancı Kaynaklar, 5-Özsermaye, 6-Gelir Tablosu Hesapları, 7-Maliyet Hesapları.

6 ile başlayan hesaplar gelir tablosu hesabı, yani gelir veya gider hesabı demektir. 7 ile başlayanlar maliyet hesabı - üretim işletmelerinde maliyet hesaplamak için kullanılır.

8 ve 9'u bu derste kullanmayacağız. 1, 2, 3, 4, 5 bilanço hesaplarını, 6 ve 7 gelir tablosu hesaplarını temsil ediyor.

Bir hesabın kodunu bildiğinde, sadece birinci haneye bakarak varlık, kaynak, gelir veya gider hesabı olduğunu anlayabilirsin. 1 ve 2 varlık hesapları, 3, 4, 5 kaynak hesapları demektir.

Bu sistem çok mantıklı çünkü önce bilanço hesapları, sonra gelir tablosu hesapları geliyor.

Hatırla: Kod sistemini öğren, muhasebe kayıtları çok kolay hale gelir!

8

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

Bilanço ve Gelir Tablosu Hesapları

Dönen varlıklar (1) bir yıl içinde nakde çevrilmesi muhtemel varlıklarımız, duran varlıklar (2) ise bir yıldan fazla süre işletmede kullanmak için edindiğimiz varlıklar.

Kısa vadeli yabancı kaynaklar (3) vadesi bir yıldan az olan borçlarımız, uzun vadeli (4) ise vadesi bir yıldan fazla olanlar. Özsermaye (5) işletme sahiplerinin işletmeye tahsis ettiği sermaye artı birikmiş kârlar.

6 ile başlayan hesaplar kesinlikle gelir tablosu hesabı! Bilanço hesabı değil, gelir veya gider hesabı. Tüm işletmelerin gelir ve gider hesapları bu sınıfta toplanmış.

Bu hesaplar dönem sonunda gelir tablosu hazırlamak için kullanılır, sonra kapanır ve bilançoda görünmez. Gelir ve gider hesapları dönem sonunda kapanır - bu çok önemli!

Maliyet hesapları (7) çoğunlukla üretim işletmelerinde ürün maliyetlerini hesaplamak için kullanılır. Bu derste birkaç maliyet hesabı kullanacağız.

Önemli: Gelir tablosu ve maliyet hesapları dönem sonunda kapanır, bilanço hesapları devam eder!

9

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

Maliyet ve Değerleme Hesapları

Maliyet hesapları (7) maliyet muhasebesi için kullanılır ve Tekdüzen Hesap Planı'nda 7A ve 7B olarak iki gruba ayrılır. Bu derste 7A seçeneğini kullanacağız çünkü en çok kullanacağımız üç hesap oradan.

Bu hesaplar ne gelir tablosunda ne de bilançoda görünür. Bu yüzden gelir tablosu hesapları gibi dönem sonunda kapanır.

Değerleme hesapları (9) işletmenin bilanço kalemlerini, gelir veya giderlerini etkilemese de izlenmesi gereken bilgiler için kullanılır. Birisi borç diğeri alacak çalışır.

Bilgi hesapları sadece bilgilendirme amaçlıdır, paydaşların ihtiyaç duyduğu bilgileri takip eder. Varlık, kaynak veya sermaye üzerinde hiçbir etkisi yoktur.

Hesap grupları ikinci hane ile temsil edilir ve hesap sınıflarının alt gruplarıdır. Rakamlar likidite sırasına göre yapılandırılmış.

Not: Bu derste değerleme ve bilgi hesaplarını kullanmayacağız, ama bilmen faydalı!

10

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

Hesap Grupları ve Dönen Varlıklar

Hesap grupları hesap sınıflarının alt grupları olarak ikinci hane ile gösterilir. Bu yapı likidite sırasına göre düzenlenmiş - yani nakde çevrilme kolaylığına göre.

Dönen varlıklar (1 ile başlayan) bu mantığa göre gruplanmış. En likit (nakde en kolay çevrilen) varlıklar önce gelir, sonra likidite azaldıkça devam eder.

Bu sistematik yaklaşım sayesinde hesap koduna bakarak sadece hesabın türünü değil, aynı zamanda o hesabın grubundaki yerini de anlayabilirsin.

İkinci hane özellikle stok hesapları, alacak hesapları gibi alt kategorileri ayırt etmekte çok işlevsel. Bu da muhasebe kayıtlarında hangi detay hesabı kullanacağını belirlemeyi kolaylaştırır.

Üçüncü hane ise o grup içindeki sıralama yapıyor, böylece sistemli bir hesap düzeni oluşuyor.

Pratik Bilgi: Kod sistemini ezberlemen gerekmiyor, mantığını kavrarsan kolayca uygulayabilirsin!

11

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

12

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

13

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

14

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

15

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

16

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

17

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

18

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

19

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

20

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

21

of 21Ders notlarını görmek için kaydol. Ücretsiz!

- Tüm belgeleri görebilirsin

- Notlarını Yükselt

- Milyonlarca öğrenciye katıl

Kaydolduğunda Hizmet Şartları ve Gizlilik Politikasını kabul etmiş olursun

Hiç sormayacaksın sanmıştık...

Yapay zeka arkadaşımız öğrencilerin ihtiyaçlarına göre özel olarak tasarlanmıştır. Platformda bulunan milyonlarca içeriğe dayanarak öğrencilere gerçekten anlamlı ve ilgili yanıtlar verebiliyoruz. Ancak mesele sadece cevaplar değil, refakatçi aynı zamanda kişiselleştirilmiş öğrenme planları, sınavlar veya sohbet içerikleri ve öğrencilerin becerilerine ve gelişimlerine dayalı %100 kişiselleştirme ile öğrencilere günlük öğrenme zorluklarında rehberlik ediyor.

Uygulamayı Google Play Store ve Apple App Store'dan indirebilirsiniz.

Knowunity uygulaması ücretsiz! Uygulamamız çok yakında indirmeye hazır olacak, bekle bizi. 💙

Benzer Ders Notları

En popüler içerikler: Key Concepts

9Bilişim teknolojileri ve yazılım akış şeması

Şema anlatımlı

63303

TYT DİN DERS NOTLARI

TYT DİN DERS NOTLARI

1270111

Din kültürü

Din kültürü çalışma

122496

Pisikoloji

Pisikoloji

Üniversite67214

Coğrafya coğrafi konum

Coğrafya, coğrafi konum tyt ve kpss ortak konusu

102060

Geometri

Doğruda açı

111563

Geometri

Üçgende eşlik ve benzerlik

1157012

Geometri

Üçgende alan

113123

Görgü Kuralları ve nezaket dersi için notlar

Görgü kuralları ve nezaket dersi kelimelerinin anlamlari

62123

Diğer dersinin en popüler içerikleri

910.Sınıf Yeni Müfredat Tarih Ders Notu 2025-2026

10.Sınıf Yeni Müfredat Tarih Ders Notu 2025-2026

102,18632

Coğrafya dersi 3. ünite

coğrafya

118095

2024 tyt

Tyt 2024

122463

İngilizce Dilbilgisi Çalışma Notları

İngilizce dilbilgisi alıştırmaları ve cümle yapısı üzerine çalışma notları.

61,0463

10. Sınıf din kültürü 5. Ünite

10. Sınıf din kültürü 5. Ünite

122751

7. sınıf deneme sınavı günay yayınları

deneme sınav provası yapmak için kullanabilirsiniz

74274

Sözcükte anlam

Sözcükte anlam

1227211

Din ve felsefe notları el yazısı

Super

92316

Lgs çalışma programı 7 den 8 e

.... Fen Lisesini Kazanalım...

764820

En popüler içerikler

99. Sınıf Tarih Konu Anlatımı

9. sınıf tarih tüm ünite konu anlatımı

94,31869

8.sınıf matematik

Tüm üniteleri içermektedir!

85,547196

11.Sınıf Felsefe 2.Dönem 2.Yazılı sınavı ders notları

20.yüzyıl felsefesini hazırlayan düşünce ortamı, 20.yüzyıl felsefesi temel problemleri ve akımları konularını içermektedir

113,599113

Tyt biyoloji

Bio

95,384147

11. sınıf biyoloji boşaltım (üriner) sistemi ders notları

11. sınıf biyoloji boşaltım (üriner) sistemi ders notları

115,946619

TYT AYT TARİH

Tarih

92,69164

9.sınıf tarih ders notları

Yeni maarif modele uygundur

92,30749

9. Sınıf edebiyat ders notları.

9. Sınıflar için Türk Dili edebiyatı notları.

93,22872

Dalgalar

Fizik Notları

99,625142

Kullanıcılarımızdan yorumlar. Onlar her şeyi çok beğendi — sen de beğeneceksin.

4.6/5App Store

4.7/5Google Play

Uygulama çok kolay kullanılıyor ve güzel tasarlanmış. Şu ana kadar aradığım her şeyi buldum ve sunumlardan çok şey öğrendim! Kesinlikle ödevlerim için hep kullanacağım!

A.S.iOS kullanıcısı

Uygulama çok iyi. Çok fazla ders notu ve yardımlaşma var. Örneğin benim problem yaşadığım bir ders Geometriydi ve ANINDA yardım ettiler beraber hem sorularımı çözdük hem konu anlatımı buldum. Herkese tavsiye ederim.

S.L.Android kullanıcısı

BEN ŞOK. Reklamını sık sık gördüğüm için uygulamayı denedim ve gerçekten hayran kaldım. Bu uygulama okul için tam ihtiyacım olan şey. Anında ödev yardımı, konu anlatımı, örnek sınavlar, flaşkartlar hepsi hepsi var, şiddetle tavsiye ederim ✅

A.iOS kullanıcısı